Apesar da profunda crise econômica que o Brasil atravessa, o Itaú anunciou esta semana um lucro líquido de R$ 6,419 bilhões apenas no primeiro trimestre deste ano, uma alta de 3,9% na comparação com o mesmo período de 2017.

No ano passado, o maior banco privado do país já havia alcançado o maior lucro de uma instituição financeira na história do Brasil, chegando a R$ 24,8 bilhões. Somando os resultados de Bradesco e Santander, os três maiores bancos privados obtiveram lucro líquido de R$ 53,8 bilhões em 2017. A cifra representa um crescimento de mais de 15% em relação a 2016.

O professor do Instituto de Economia da Unicamp Marcio Pochmann aponta que esses resultados são uma anomalia do capitalismo brasileiro, onde os bancos não assumem riscos, não se envolvem com o desempenho da economia nacional e conseguem manter-se imunes à crise, alcançando lucros extraordinários até mesmo em quadros de recessão.

Entre as razões que explicam essa anomalia, Pochmann aponta a oligopolização e a falta de regulamentação do setor, agravadas pela atuação do Banco Central, que permite a prática de altas taxas de juros, independente de outros indicadores econômicos.

Para o economista, os bancos, na forma como atuam hoje, se transformam em obstáculo para a própria recuperação da economia.

“O Banco Central que, na realidade, se preocupa fundamentalmente com a questão monetária, a inflação, ele não considera outras características da economia, como o Banco Central americano, que se preocupa com a questão do emprego, por exemplo. Então, isso facilita muito, num setor oligopolizado que tem o Banco Central hoje operando como uma espécie de sindicato dos interesses dos bancos”, criticou.

Spread

Os altos juros cobrados pelos bancos têm provocado fortes críticas da Federação das Indústrias de São Paulo (Fiesp), que divulgou estudo, na semana passada, criticando a elevação do spread bancário –como é chamada a diferença entre a taxa de captação e a cobrada nos juros dos financiamentos.

Segundo a Fiesp, essa diferença nas operações de crédito à pessoa física com recursos livres no Brasil subiu para 54,6 pontos percentuais (p.p.) em 2017, contra 34,5 p.p. no período de 2012 a 2014.

Enquanto isso, a drástica queda da Selic no último período não se refletiu nos bancos. A taxa básica de juros da economia, definida pelo Comitê de Política Monetária (Copom) do Banco Central, caiu quase pela metade no passado, saindo de 13,65%, em dezembro de 2016, para 6,9% em dezembro de 2017.

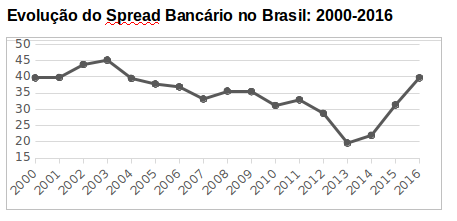

Pesquisa feita pelo professor associado ao Instituto de Economia da UFRJ André Modenesi aponta que o spread bancário assumiu forte tendência à queda após 2003, partindo de um patamar em torno de 45 pontos percentuais, chegando a menos da metade (20 pontos percentuais) em 2013. A partir daí o movimento tornou-se ascendente e o spreadpraticamente dobrou já em 2016, alcançando 40 pontos percentuais.

Para Modenesi, o grande problema do setor é o alto grau de concentração, acentuado após o Plano Real. Ele aponta que entre 1995 e 2013, o processo de fusões e aquisições fez com que quase cem bancos deixassem de operar e levou os quatro maiores a deter cerca de 80% de todos os depósitos a vista da economia brasileira.

“A gente tende sempre a achar que a economia é concorrencial. Essa é uma característica da economia brasileira: a gente não tem concorrência, pouquíssimos mercados que são competitivos. E aí, os bancos têm poder. Se você controla o mercado, você cobra o preço que você quer”, concluiu.

Texto: Vinicius Mansur